Analyser une action, c'est répondre à une question simple en apparence : à son prix actuel, cette action offre-t-elle un bon rapport entre le risque pris et le rendement espéré ? La difficulté n'est pas de trouver de l'information — elle est partout — mais de la hiérarchiser et de la combiner sans se laisser piéger par un chiffre isolé. Ce guide détaille une méthode complète, en cinq dimensions, pour passer d'une masse de données à une décision claire et argumentée.

Pourquoi un seul indicateur ne suffit-il jamais ?

C'est l'erreur la plus répandue : chercher l'indicateur magique. Le PER, le RSI, le dernier résultat trimestriel… pris isolément, chacun a une précision directionnelle modeste, de l'ordre de 55 à 65 %. C'est à peine mieux qu'un tirage à pile ou face.

La force d'une bonne analyse ne vient pas d'un signal exceptionnel, mais de la convergence de plusieurs signaux indépendants. Quand trois axes qui ne mesurent pas la même chose pointent dans la même direction, la précision monte à environ 70-78 %. Avec quatre axes ou plus alignés, on atteint 75-82 %. L'objectif n'est donc pas de trouver l'indicateur parfait, mais de construire une confirmation croisée.

Le mot clé est indépendant : aligner trois indicateurs qui mesurent tous le momentum n'apporte presque rien, car ils disent la même chose. Aligner les résultats, la qualité financière et la valorisation — trois angles vraiment différents — apporte une vraie robustesse.

Quelles sont les 5 dimensions à analyser ?

Une analyse complète repose sur cinq familles de signaux, choisies précisément parce qu'elles sont peu corrélées entre elles et couvrent des horizons de temps différents.

Les poids ne sont pas arbitraires : les signaux les plus prédictifs à court terme (résultats, momentum) pèsent davantage, tandis que la valorisation — très fiable à long terme mais mauvaise pour le timing — pèse moins. Examinons-les une à une.

Dimension 1 — Les résultats : l'entreprise tient-elle ses promesses ?

Les résultats trimestriels sont le signal le plus direct de la santé opérationnelle d'une entreprise. Trois éléments comptent.

D'abord, les surprises sur bénéfices : l'entreprise bat-elle le consensus des analystes, et de combien ? Une société qui dépasse les attentes plusieurs trimestres d'affilée (un « serial beater ») envoie un signal de qualité de gestion et de prudence dans ses prévisions. À l'inverse, deux trimestres manqués consécutifs sont un drapeau rouge.

Ensuite, la direction des révisions d'analystes : les estimations de bénéfices futurs montent-elles ou descendent-elles ? Des révisions à la hausse précèdent souvent une appréciation du cours. Attention toutefois aux titres peu suivis : une révision basée sur deux analystes vaut moins qu'un consensus de quinze.

Enfin, la date des prochains résultats : juste avant une publication, l'incertitude est maximale. Un signal d'achat à trois jours d'un trimestre est plus fragile que le même signal à six semaines.

Dimension 2 — Le momentum : que dit le marché ?

Le momentum capture la dynamique de prix — la tendance d'une action à poursuivre son mouvement. C'est l'un des signaux les plus robustes à un horizon de 3 à 6 mois, à condition de le lire correctement.

La mesure de fond est la performance sur 12 mois en excluant le dernier mois : on capte la tendance longue sans se faire piéger par les retournements de court terme. On la confirme avec les moyennes mobiles : quand la moyenne à 50 jours passe au-dessus de celle à 200 jours (le « golden cross »), la tendance de fond est haussière.

Deux garde-fous complètent la lecture. Le RSI mesure si le titre est suracheté ou survendu : la zone idéale se situe entre 55 et 70 ; au-delà de 75, le risque de retournement augmente. L'ADX mesure la force de la tendance, pas sa direction : un golden cross dans un marché sans tendance (ADX faible) vaut beaucoup moins qu'un golden cross confirmé par un ADX élevé.

Dimension 3 — Le smart money : que font ceux qui savent ?

Personne ne connaît mieux une entreprise que ses propres dirigeants. Quand ils achètent leurs propres actions avec leur argent, le marché écoute — et à juste titre.

Le signal le plus fort est l'achat d'initiés sur 90 jours glissants. On pondère par le rang de l'acheteur (un achat du PDG ou du directeur financier pèse bien plus que celui d'un cadre intermédiaire) et par la récence. Plusieurs dirigeants qui achètent en même temps forment un « cluster buying », signal particulièrement puissant.

Attention : les ventes d'initiés sont ambiguës (fiscalité, diversification, achat immobilier) et ne doivent presque jamais déclencher une décision à elles seules. On complète avec les transactions du Congrès américain, déclarées publiquement, qui ajoutent une couche au panorama du smart money — particulièrement pertinentes sur la défense, la santé et l'énergie.

Dimension 4 — La qualité financière : la thèse peut-elle tenir ?

La qualité financière est ce qui permet de garder une position dans la durée sans mauvaise surprise. Trois scores académiques de référence forment un filtre puissant.

Le Piotroski F-Score note la santé financière sur 9 critères (rentabilité, endettement, efficacité). Un score de 7-9 indique une entreprise solide ; en dessous de 3, la fragilité domine. Dans une bonne méthode, il agit comme un multiplicateur de conviction plutôt qu'un simple point ajouté : une excellente thèse sur une entreprise fragile doit être pénalisée.

L'Altman Z-Score estime le risque de faillite : au-dessus de 3, zone sûre ; en dessous de 1,8, détresse. Le Beneish M-Score détecte les manipulations comptables probables. Ces deux-là servent surtout de garde-fous : ils écartent les dossiers dangereux avant même qu'on regarde le prix.

On ajoute deux mesures d'efficacité du capital : le ROIC (une entreprise qui crée durablement de la valeur affiche un ROIC supérieur à 15 %) et le FCF yield (la capacité à générer du cash libre).

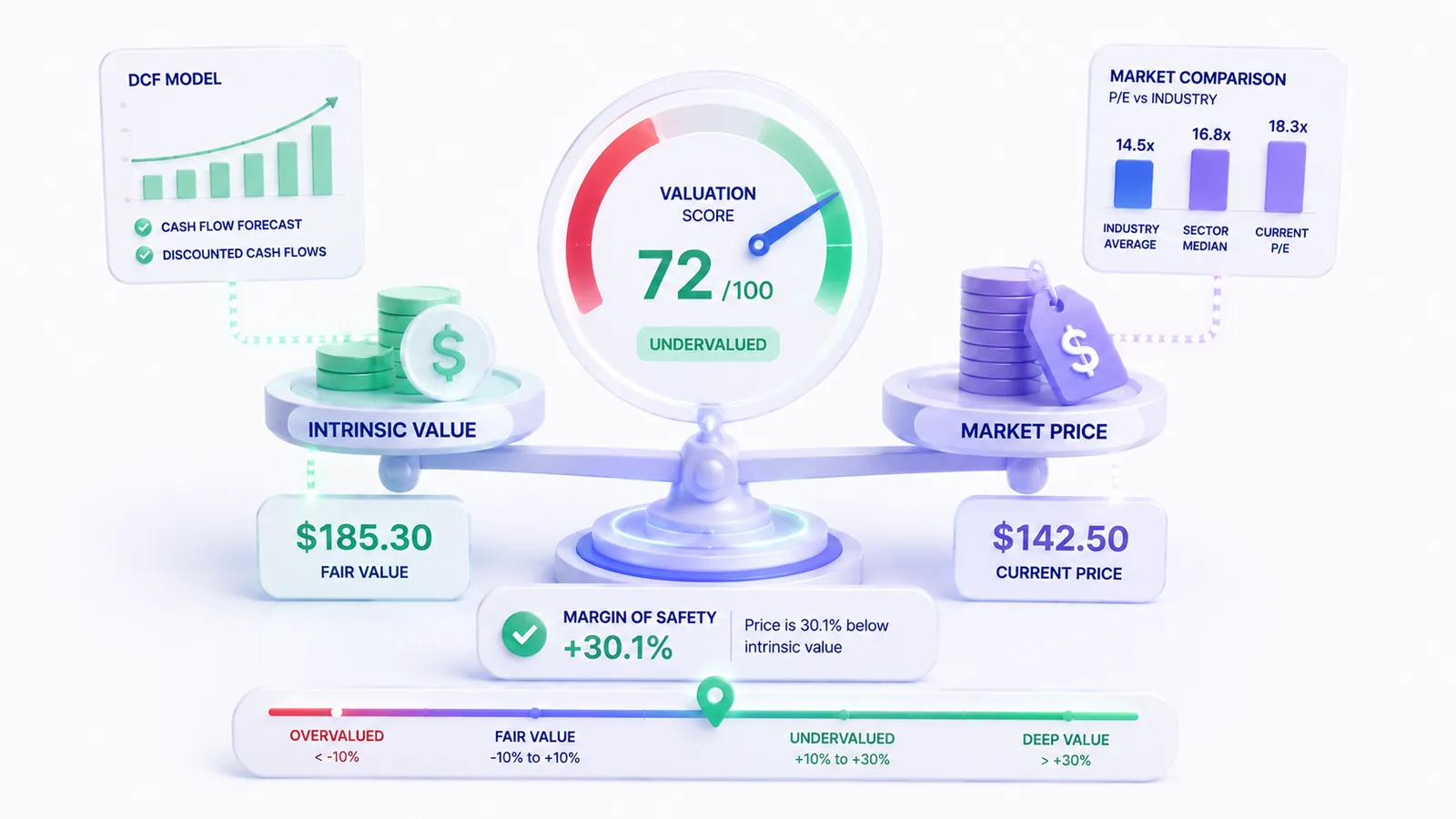

Dimension 5 — La valorisation : le prix est-il raisonnable ?

La valorisation est le signal le plus faible à court terme — une action chère peut le rester des trimestres — mais le plus fiable à long terme. Elle sert moins à timer qu'à mesurer la marge de sécurité.

Trois angles se complètent. Le PER comparé au secteur : un PER n'a de sens que relativement à ses pairs et à l'historique du titre, jamais dans l'absolu. L'EV/EBITDA comparé à l'historique sur 5 ans : le titre est-il cher ou bon marché par rapport à son propre passé ? Et l'upside d'un DCF : l'écart entre la valeur intrinsèque estimée et le cours actuel.

Le piège classique est la « value trap » : une action optiquement bon marché parce que le marché anticipe — souvent à raison — une détérioration. C'est pourquoi la valorisation ne se lit jamais seule, mais toujours en regard de la qualité et des résultats.

Comment combiner les cinq dimensions ?

C'est l'étape qui sépare une analyse amateur d'une analyse rigoureuse. On ne fait pas la moyenne aveugle des cinq scores : on cherche la convergence et on traite explicitement les contradictions.

Un achat solide est confirmé sur plusieurs axes : bons résultats + momentum positif + qualité élevée + valorisation raisonnable. Quand les signaux s'alignent, la conviction est forte. Quand ils se contredisent — par exemple une excellente qualité mais une valorisation excessive, ou un fort momentum sur une entreprise fragile — ce n'est pas un cas à trancher, mais un cas à surveiller.

Concrètement, on agrège les cinq dimensions pondérées en un score de conviction unique de 0 à 100, en appliquant le multiplicateur de qualité. Ce chiffre n'est pas une vérité : c'est une synthèse transparente qu'on peut décortiquer dimension par dimension.

De l'analyse à la décision : acheter, vendre ou conserver

Le score de conviction se traduit en signal grâce à des seuils définis à l'avance — ce qui neutralise l'émotion au moment où elle est la plus dangereuse.

Mais le score ne suffit pas : un vrai achat exige des conditions de confirmation — résultats corrects, qualité non dégradée, pas de risque de faillite, prochains résultats à plus de quelques jours. Et une vente ne se déclenche jamais sur un seul signal faible : il faut une dégradation confirmée sur plusieurs axes.

Les erreurs à éviter

Quelques pièges reviennent constamment. Surpondérer un seul axe — tomber amoureux d'un PER bas en ignorant une qualité dégradée. Confondre prix d'achat et valeur — vendre ou garder en fonction de sa plus-value latente, qui n'a aucune valeur informative. Ignorer le calendrier des résultats — acheter à la veille d'une publication à haut risque. Forcer une décision quand les signaux sont mitigés, alors que ne rien faire est souvent la meilleure option.

Une méthode, pas une boule de cristal

Aucune méthode ne garantit d'avoir raison sur chaque titre. Ce qu'une analyse multi-signaux rigoureuse garantit, c'est de prendre des décisions pour les bonnes raisons, de façon reproductible, et de savoir exactement ce qui invaliderait la thèse. C'est précisément ce qu'automatise InvestIQ : un score de conviction 0-100 calculé sur ces cinq dimensions, un verdict ACHAT/VENTE/CONSERVER, et le détail des arguments haussiers et baissiers — pour que vous gardiez la main sur l'interprétation.

Ceci n'est pas un conseil en investissement.