La diversification consiste à répartir son capital sur des actifs dont les performances ne sont pas parfaitement corrélées, afin de réduire le risque global sans réduire proportionnellement le rendement attendu. C'est souvent décrit comme le seul « repas gratuit » de la finance : une réduction du risque qui ne coûte rien en rendement espéré. Mais bien diversifier est plus subtil qu'« acheter beaucoup de lignes ». Ce guide détaille les principes — corrélation, taille de position, concentration, suivi dans la durée — pour construire un portefeuille réellement résilient.

Pourquoi la diversification réduit-elle le risque ?

Quand deux actifs ne montent et ne descendent pas exactement en même temps, leurs variations se compensent partiellement. Les baisses de l'un sont amorties par la stabilité ou la hausse de l'autre. Mathématiquement, le risque d'un portefeuille n'est pas la moyenne des risques de ses composants : il est inférieur dès que les corrélations sont imparfaites.

C'est le cœur de la théorie moderne du portefeuille : pour un même rendement espéré, on peut réduire la volatilité simplement en combinant des actifs qui ne réagissent pas de la même façon aux mêmes événements. La diversification ne supprime pas le risque de marché (le risque « systématique », qui touche tout le monde), mais elle élimine progressivement le risque spécifique à chaque entreprise.

Qu'est-ce que la corrélation et pourquoi est-elle centrale ?

La corrélation mesure à quel point deux actifs évoluent ensemble, sur une échelle de -1 à +1. Une corrélation de +1 signifie qu'ils bougent à l'identique : les détenir ensemble n'apporte aucune diversification. Une corrélation faible ou négative est ce qu'on recherche.

Un piège fréquent : détenir dix actions technologiques différentes donne une impression de diversification, alors que leur forte corrélation les fait chuter ensemble. Le nombre de lignes rassure, mais c'est la corrélation entre elles qui détermine la vraie protection.

Sur quels axes diversifier ?

La diversification ne se limite pas au nombre d'actions. Elle se construit sur plusieurs axes complémentaires : les secteurs (technologie, santé, énergie, finance…), les zones géographiques (États-Unis, Europe, marchés émergents), les classes d'actifs (actions, obligations, matières premières, liquidités) et les styles (croissance vs value, grandes vs petites capitalisations).

L'enjeu est de choisir des axes qui réagissent différemment au même environnement. Par exemple, les valeurs de croissance et les valeurs défensives ne se comportent pas de la même façon selon le cycle économique ; les obligations amortissent souvent les chocs actions. Croiser ces axes est plus efficace que d'empiler des titres du même profil.

Combien de positions faut-il détenir ?

La recherche montre que l'essentiel du bénéfice de diversification est atteint avec un nombre raisonnable de positions bien choisies ; au-delà, chaque ligne supplémentaire apporte de moins en moins. Trop peu de positions exposent à un risque spécifique élevé ; un nombre excessif dilue le suivi et rapproche le portefeuille d'un simple indice, sans en avoir les frais réduits.

La courbe de réduction du risque est rapidement décroissante : passer de 1 à 10 lignes réduit énormément le risque spécifique ; passer de 30 à 50 n'apporte presque rien si les nouvelles lignes sont corrélées aux anciennes. L'enjeu est donc moins le nombre que la faible corrélation entre les lignes — mieux vaut quinze positions vraiment décorrélées que cinquante variantes du même pari.

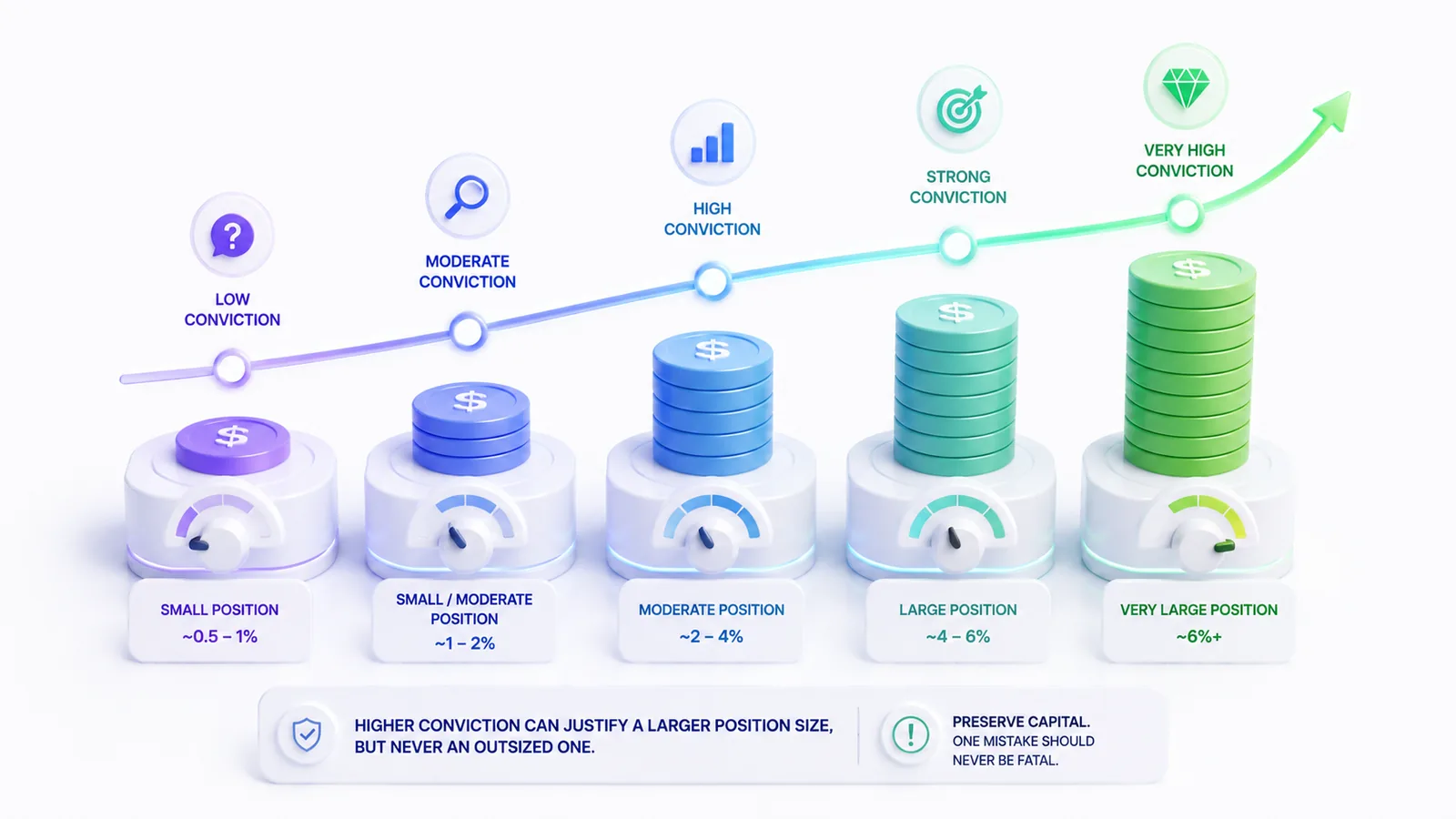

Comment dimensionner une position ?

La taille d'une position devrait refléter le niveau de conviction et le risque, pas l'enthousiasme du moment. Des approches comme le critère de Kelly proposent de calibrer la taille en fonction de la probabilité de succès et du rapport gain/perte attendu. La règle pratique : plus la conviction est forte et confirmée sur plusieurs signaux, plus la position peut être importante, mais jamais au point de menacer le portefeuille en cas d'erreur.

En pratique, on plafonne souvent une ligne individuelle (par exemple à quelques pour cent du portefeuille pour un investisseur prudent) afin qu'aucune erreur isolée ne soit fatale. Une conviction élevée justifie une position plus grosse, jamais une position démesurée.

Concentration et risque spécifique

L'inverse de la diversification, c'est la concentration. On la mesure par des indices comme le HHI (indice de Herfindahl-Hirschman) : plus le capital est concentré sur quelques lignes ou un seul secteur, plus le portefeuille est vulnérable à un événement isolé.

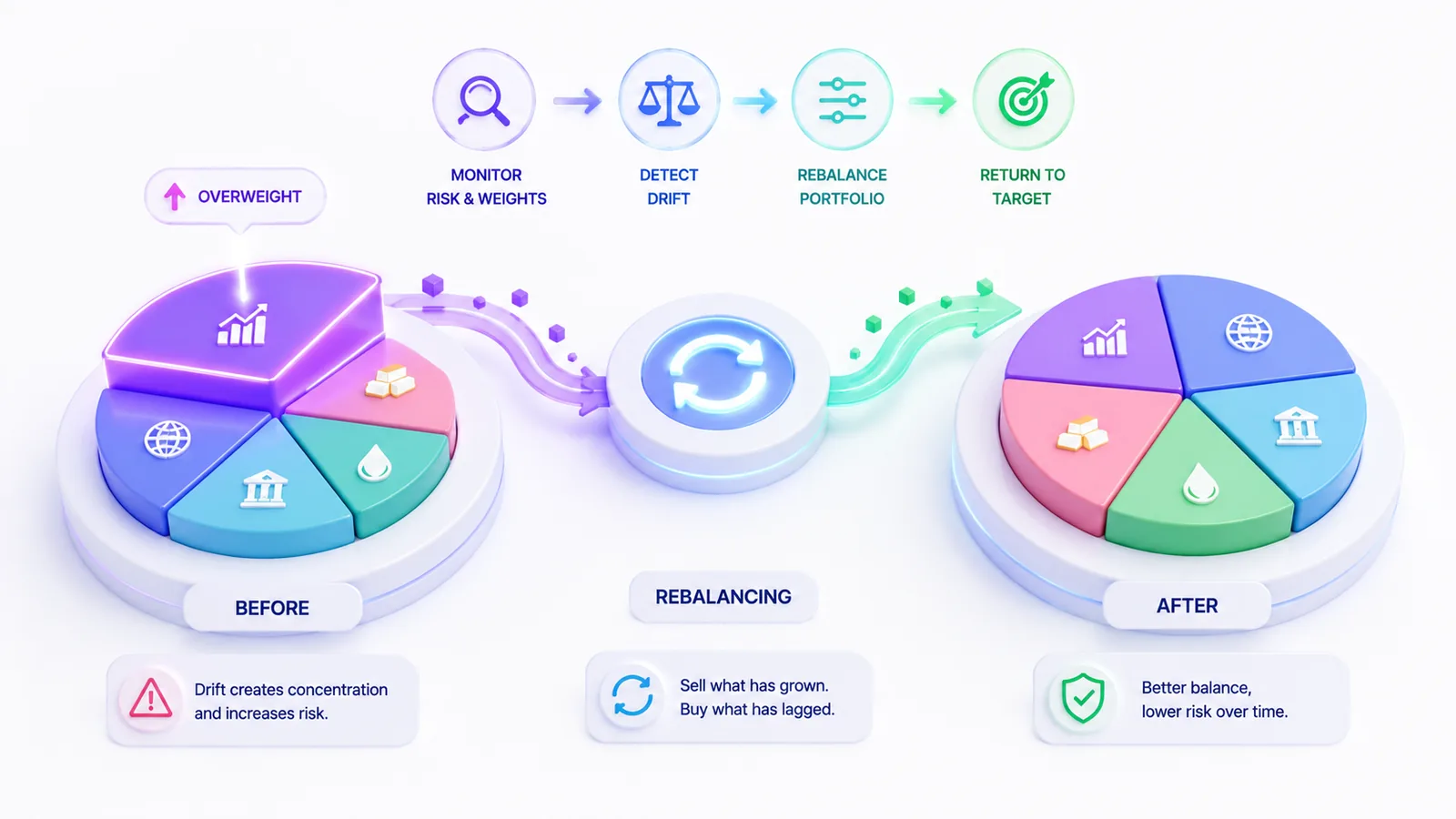

Le danger le plus sournois est la concentration qui s'installe sans qu'on le décide : une position gagnante qui monte beaucoup finit par représenter une part démesurée du portefeuille. Le succès lui-même crée le risque. Surveiller le poids de chaque ligne et de chaque secteur est donc une discipline continue, pas un réglage initial.

Comment surveiller le risque dans la durée ?

Un portefeuille bien construit dérive avec le temps. Les positions qui montent prennent un poids croissant, l'allocation s'éloigne de la cible, et des actifs autrefois décorrélés peuvent se mettre à bouger ensemble — c'est le piège des périodes de stress, où les corrélations grimpent vers 1 et où la diversification protège le moins au moment où l'on en a le plus besoin.

D'où l'importance du rééquilibrage : ramener périodiquement l'allocation vers sa cible, en allégeant ce qui a trop grossi. Surveiller la concentration, la corrélation entre lignes et l'exposition sectorielle est essentiel. InvestIQ applique cette logique au niveau du portefeuille avec un score de santé agrégé et des alertes de corrélation lorsque deux positions deviennent trop liées.

Quelles erreurs éviter ?

Les pièges classiques reviennent toujours : confondre nombre de lignes et vraie diversification ; négliger la corrélation et empiler des titres du même secteur ; laisser une position gagnante devenir disproportionnée ; sous-estimer la corrélation qui augmente en cas de krach ; et oublier de rééquilibrer. La gestion du risque n'est pas un acte ponctuel mais une discipline continue, qui prime souvent sur la recherche du titre parfait.

La résilience avant la performance

Diversifier, ce n'est pas renoncer à la performance : c'est s'assurer de rester dans le jeu assez longtemps pour que la performance se matérialise. Un portefeuille résilient encaisse les chocs sans rupture, ce qui permet de tenir ses positions gagnantes dans la durée. C'est précisément ce que mesure InvestIQ au niveau du portefeuille — concentration, corrélations, exposition sectorielle — pour transformer une intuition de risque en un suivi chiffré.

Ceci n'est pas un conseil en investissement.